A concentração, ou número de lojas, que representa 80% das vendas de Fast Moving Consumer Goods (FMCG), muitas vezes designadas de “lojas douradas” modificou-se, com um movimento de até 2%, em cada direção, em cerca de 15 países, revela a Nielsen.

A consultora dá como exemplo o mercado norte-americano, onde 22% das lojas foi responsável por 80% das vendas entre março e abril deste ano, acima dos 21% registados no mesmo período de 2019. Se, à primeira vista, esta mudança possa não ser significativa, no contexto das centenas de milhares de milhão de dólares gastos só nos Estados Unidos da América, terá um muito maior impacto. Este tipo de alterações reflete-se ao nível da quota de mercado, uma vez que uma larga quantia de gastos está, agora, a ser distribuída por outras lojas.

Composição das lojas douradas

A composição das lojas douradas também mudou, o que, de acordo com a Nielsen, revela que estão em curso mudanças que, à primeira vista, não são visíveis. Ao longo dos 15 mercados analisados, estas alterações situaram-se entre 1% a 10%.

Em Espanha, por exemplo, apenas 1% das lojas manteve a sua posição faxe ao ano anterior, 40% subiu e 59% desceu. “Este tipo de movimentos de larga escala reflete uma nova dinâmica no mercado. Se uma grande marca de fabricante questiona os motivos pelos quais a sua quota não estar a crescer em proporção com os gastos de FMCG, aquele poderá ser o cerne da questão”, nota Scott McKenzie, líder da Nielsen Intelligence Unit.

Algumas das lojas que mais vendas geram, em todo o mundo, estão a assinalar uma mudança na sua base de clientes e na sua capacidade para entregar valor às marcas, à medida que as pessoas mudam o local onde compram, alteração esta que poderá ser permanente. A Covid-19 forçou muitas pessoas a estar mais tempo em casa e a uma menor mobilidade, um fator determinante de todas estas mudanças.

Como tal, o equilíbrio de poderes no sector alimentar está a mudar. Algumas lojas, outrora, contribuíam fortemente para as vendas, sofrem agora descidas, enquanto outras situadas no espectro oposto têm agora desempenhos acima de todos os benchmarks anteriores. A subida e descida das lojas em todo o mundo obrigará as marcas a rever as suas estratégias, repensar as suas lojas prioritárias em termos de força de vendas e reavaliar o sortido e o preço.

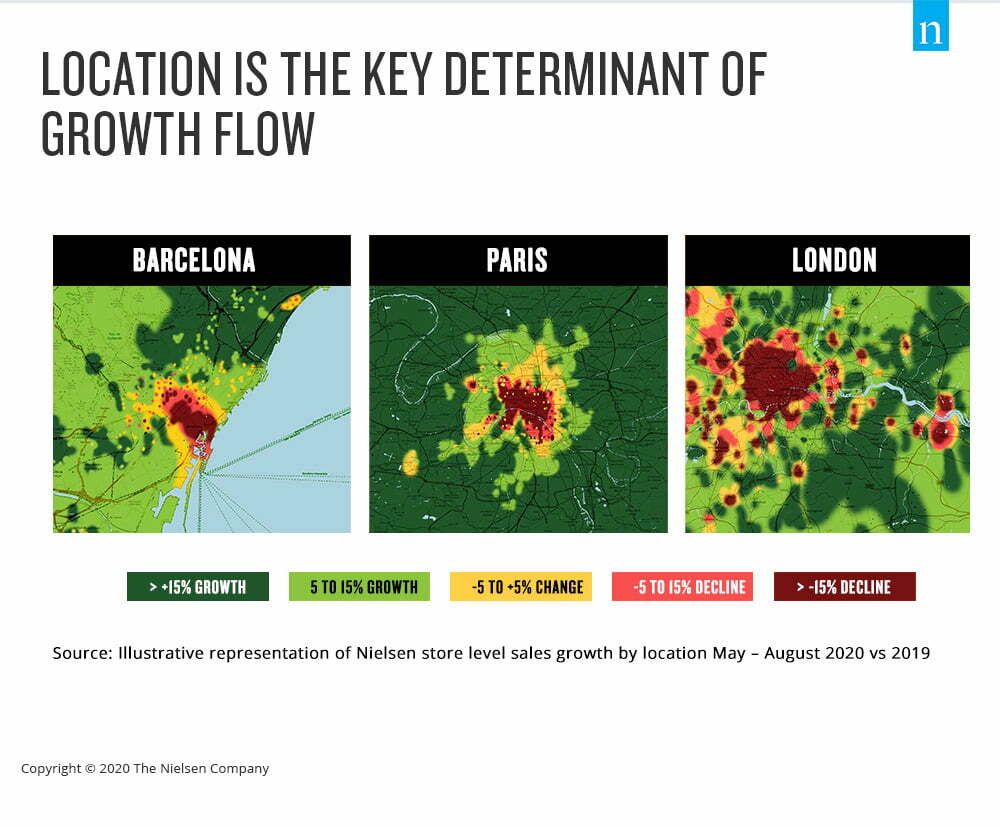

Localização

Antes da pandemia, normalmente as pessoas faziam as compras no caminho do trabalho para casa. Com o teletrabalho a ser o novo normal, essas idas às compras mudaram em favor das lojas de proximidade, situadas nas suas zonas residenciais.

Esta mudança levará os retalhistas a terem de recalibrar o seu pensamento em termos de localização e formato de loja, mas também as marcas a pensar sobre as suas estratégias de distribuição. “A Covid-19 forçou-nos a todos a comprar de um modo diferente, mas este estudo demonstra o quão profundas são essas mudanças nos nossos hábitos e o quanto os retalhistas e os fabricantes têm de responder rapidamente a estas alterações massivas nas dinâmicas das lojas”, sublinha Scott McKenzie.

No cenário pós-Covid, essas dinâmicas irão manter-se alteradas devido aos ajustes permanentes aos estilos de vida e contextos laborais. As pessoas continuarão a deslocar-se menos, a trabalhar a partir de casa e a afastar-se dos centros urbanos., com consequências na localização, formato e sortido das lojas e, consequentemente, no posicionamento de preço. Se se acrescentar o enorme impulso dado ao e-commerce no universo dos FMCG, a necessidade de responder a todas estas dinâmicas torna-se ainda mais urgente.

E o impacto vai para além do sector. Lojas noutras áreas, como a eletrónica de consumo, fast food e equipamento para o lar, muitas vezes, se apoiam nos supermercados, particularmente nas grandes cadeias, como âncoras de tráfego.

Impacto nos canais

A análise também revela um impacto mais pronunciado ao nível dos canais, com grandes alterações a serem registas em formatos de loja similares. Em Espanha, por exemplo, onde a composição das lojas responsáveis por 80% das vendas alterou, com um crescimento de 3%, a estrutura dos canais mudou ainda mais: 5% nos hipermercados e 8% nos supermercados. Esta questão é significativa tendo em conta que muitas categorias, tipos de produto e referências fazem a maioria das suas vendas através de um canal, em particular.