Considerando os acontecimentos do último ano e meio, prever o modo como os consumidores se irão comportar não é tarefa fácil. Analisando três mercados europeus distintos – Espanha, França e Reino Unido -, a Kantar confirma que algumas tendências e comportamentos se alteraram devido à pandemia. Mas, apesar destas semelhanças, existe um conjunto de diferenças importantes que dificultam às marcas e aos retalhistas a criação de uma estratégia conjunta.

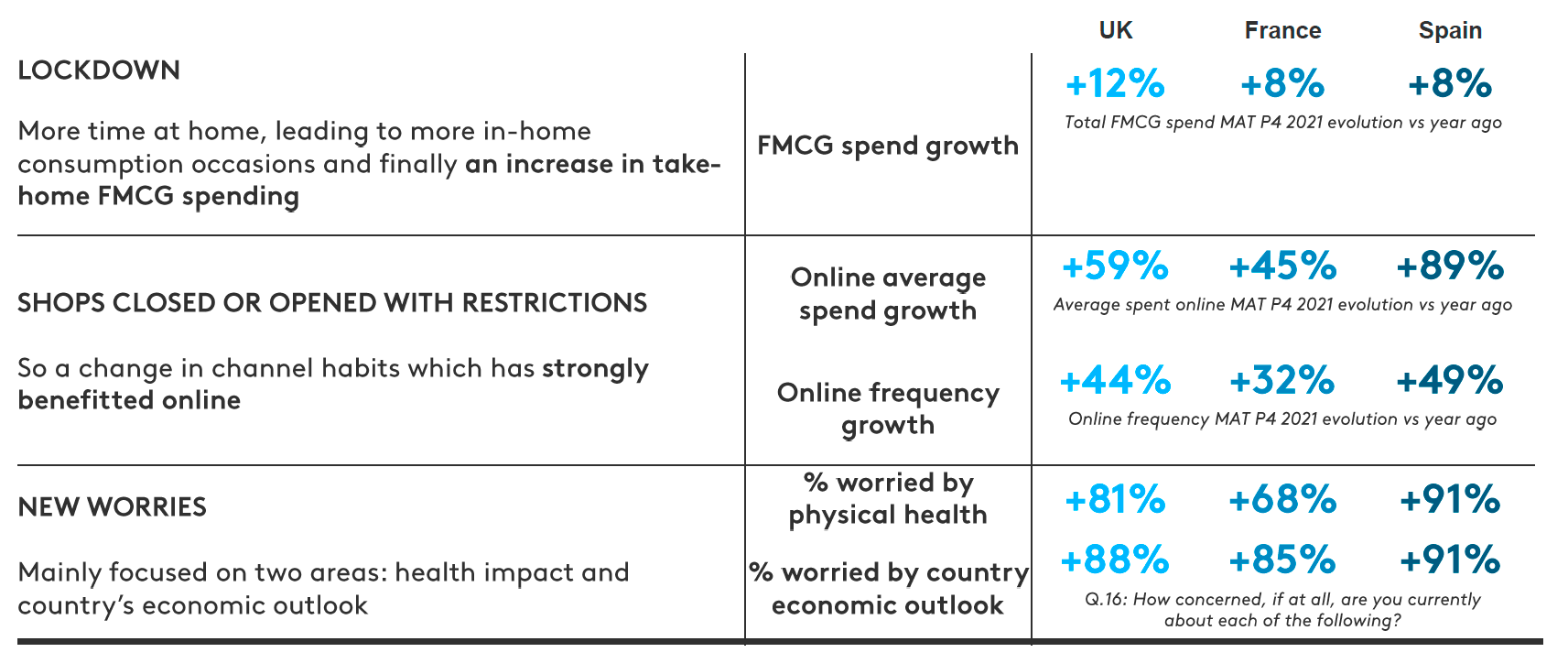

Em comum, estes três países reportaram os primeiros casos de Covid-19 em janeiro de 2020, impuseram confinamentos rigorosos em março e, desde então, têm vindo a debater-se com várias vagas do vírus. Algumas tendências similares no comportamento dos consumidores emergiram durante a pandemia, desde o aumento em Fast Moving Consumer Goods (FMCG) para consumo no lar, devido às restrições à circulação, ao crescimento do online, fruto do receio em visitar as lojas físicas. Existe também uma certa sobreposição nos receios quanto ao futuro, com a saúde e a economia no topo das preocupações dos cidadãos destes três países.

Diferenças

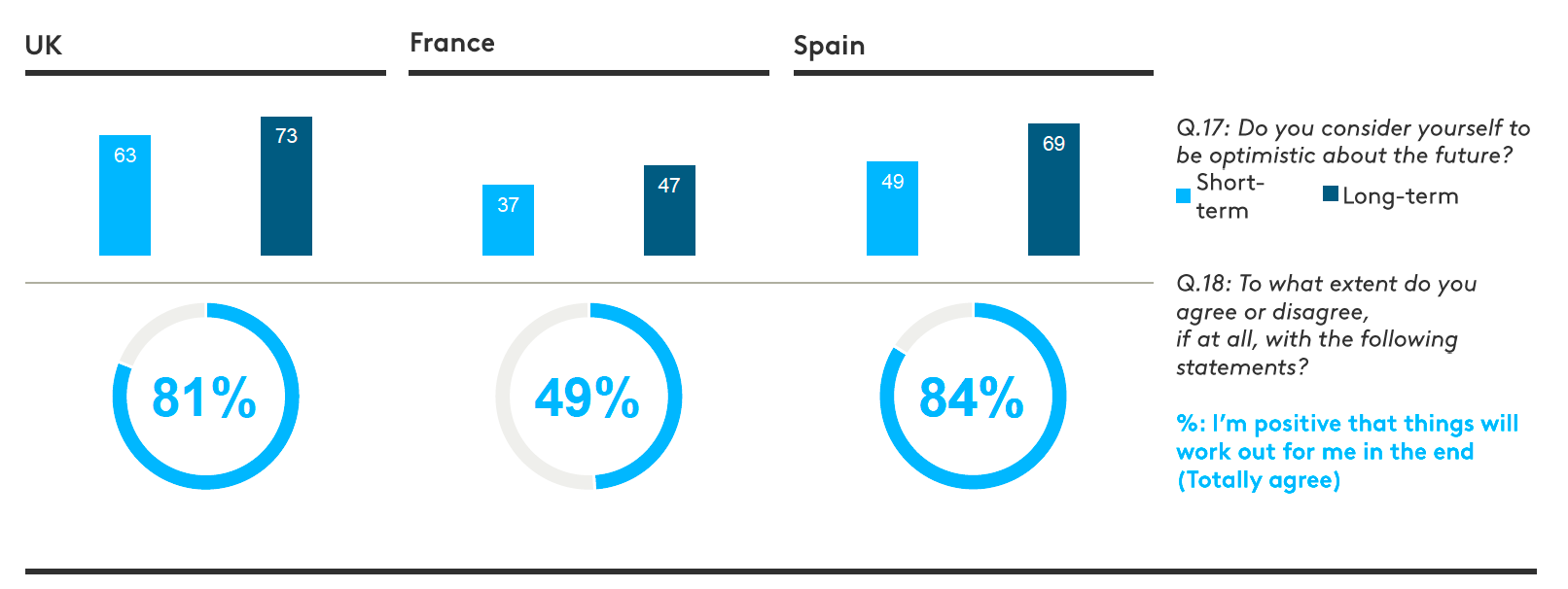

Contudo, vários aspetos os separam. A Kantar dá como exemplo o nível de otimismo quanto ao futuro, que não é consistente. No Reino Unido e em Espanha, os consumidores são muito mais otimistas, tanto no curto como no longo prazo. Simultaneamente, um maior pessimismo não equivale, necessariamente, ao potencial impacto na situação laboral, já que os franceses enfrentaram menos disrupções à sua vida laboral, durante a pandemia, mas são muito menos otimistas quanto ao futuro.

Um aspeto digno de nota nesta análise da consultora é o facto de mais de metade dos consumidores no Reino Unido (57%), França (55%) e Espanha (64%) pretender mudar o seu comportamento de compra, mas devido a motivos de ordem distinta. No reino Unido, o fator mais importante em termos de influência das decisões de compra é o prazer (59%), enquanto em França são os preços e as promoções (32%) e em Espanha os benefícios para a saúde (28%). “Estes três fatores pintam um quadro complexo e cheio de nuances sobre como os shoppers nos vários mercados irão comportar-se no pós-pandemia”, sustenta a Kantar.

Tendo em conta este cenário, a consultora inquiriu os consumidores destes países para apurar até que ponto tinham sido impactados pela pandemia e em que medida continuarão a ser impactados no futuro. Com base nas suas respostas, foram segmentados quatro perfis comuns.

4 perfis

Os Seguros tendem a ser mais velhos, reformados e a viver num lar de uma ou duas pessoas apenas. Têm maior rendimento disponível e, geralmente, são de classe social mais elevada. O seu nível de vida não foi afetado pela pandemia e, geralmente, são otimistas quanto ao futuro (71%). Confiam fortemente que as marcas e os retalhistas desempenhem um papel na recuperação económica. No futuro, querem comprar mais no comércio local.

Os Realistas tendem a ser mais novos e com família constituída. De um modo geral, a sua situação laboral é estável e pertencem a classes sociais mais altas. Apesar do seu rendimento ter sido ligeiramente afetado durante a pandemia, não estão muito preocupados quanto ao futuro e apenas 11% antecipa uma perda de rendimentos. Não confiam no papel das marcas e dos retalhistas na recuperação económica. Tal como o perfil anterior, no futuro, querem comprar mais no comércio local.

Os Desafiados também tendem a ser mais novos e com família constituída. Geralmente, trabalham e pertencem à classe média. O seu rendimento foi significativamente afetado pela pandemia e não antecipam uma melhoria em breve. Contudo, são muito otimistas de que tudo se irá resolver e 81% está otimista quanto ao futuro. Tal como os seguros, acreditam no papel das marcas e dos retalhistas na retoma e, futuramente, querem comprar mais no comércio local e no discount, de modo a beneficiar de preços mais baixos.

O quarto e último perfil é o dos vulneráveis. Normalmente, são consumidores de idade média, com família constituída. Neste perfil enquadram-se consumidores que estão a trabalhar, reformados e desempregados. Os seus rendimentos foram os mais afetados pela pandemia e, em consequência, estão muito pessimistas quanto ao futuro (apenas 36% se mostra otimista). Não confiam nas marcas e nos retalhistas e, futuramente, querem comprar mais no discount, de modo a encontrar preços mais baixos.

Gastos

Analisando o comportamento de compra destes grupos, a Kantar apurou diferenças significativas em termos de gastos, locais de compra e produtos que compõem a sua cesta, assim como dos efeitos da pandemia nestas escolhas. Por exemplo, no Reino Unido, estes quatro perfis aumentaram os seus gastos em FMCG, mas foram os Realistas os que mais gastaram (+16%). No sector da beleza e dos cuidados pessoais, os Desafiados e os Vulneráveis gastaram mais do que a média.

Em França, os quatro grupos aumentaram os gastos online em FMCG. Contudo, existem diferenças em termos da quota ganha por este canal, que vai de 1,2% a 2,4%, com os Seguros a registarem o menor crescimento e gastarem apenas mais 4%.

Já em Espanha, houve um aumento dos gastos em produtos biológicos. Apesar do maior aumento de gastos ter vindo dos Realistas (14%), o grupo mais importante continua a ser o dos Seguros, cujos gastos são 39% superiores à média.