Portugal pode vir a afirmar-se como uma das principais alternativas para a deslocalização de indústrias. Segundo o “Impacts”, o estudo da Savills que analisa as grandes tendências no imobiliário à escala global, Portugal é o segundo país mais atrativo para instalar indústrias numa lógica de “nearshoring”, apenas atrás da República Checa e à frente de economias como Áustria, Taiwan, Reino Unido, Japão, Canadá, Finlândia, Polónia ou Suécia.

Segundo o estudo da Savills, “a pandemia, as tensões geopolíticas e a crescente importância da sustentabilidade para os consumidores estão a mudar a forma como a sociedade pensa sobre a globalização e as cadeias de abastecimento que foram previamente organizadas para minimizar custos”.

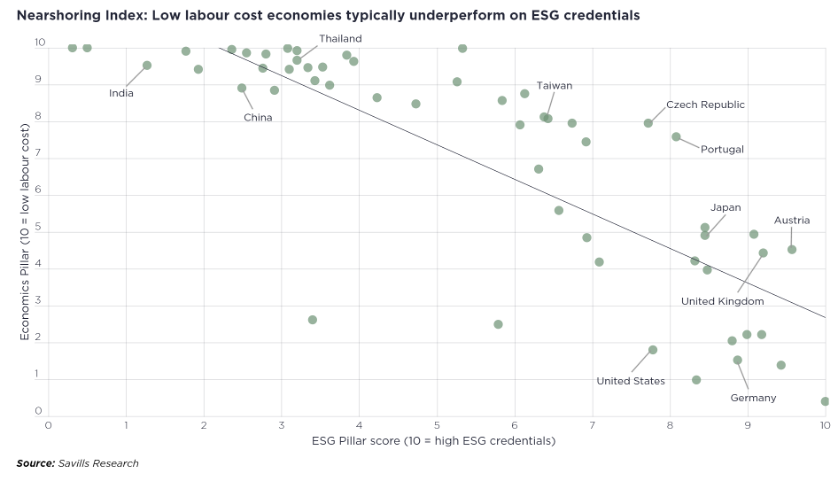

Os investidores nos mercados financeiros procuram, cada vez mais, empresas com bons critérios de sustentabilidade, o que está a pressionar os fabricantes para melhorar seu desempenho ESG e forçá-los a reconsiderar as cadeias de abastecimento. Uma das consequências é aumentar a produção para locais mais próximos dos locais de consumo, o “nearshoring”, em detrimento do modelo seguido nos últimos anos de produção “offshoring”, onde os custos de mão-de-obra são mais baixos, mas onde os critérios ESG são ainda muito baixos.

A Covid-19 demonstrou que uma cadeia de abastecimento complexa e dispersa pode ser interrompida, enquanto a invasão russa da Ucrânia pode, nas palavras do FMI, “alterar fundamentalmente a ordem económica e geopolítica” a longo prazo.

A reconexão com as cadeias de abastecimento nacionais e regionais parece agora mais importante. Segundo Pedro Figueiras, Associate Director de Industrial e Logística da Savills, “Portugal tem feito um caminho muito relevante nas diferentes vertentes ESG, o que, a par com outros parâmetros, levam a sermos, neste momento, uma das melhores alternativas para deslocalizar investimentos na indústria”. Pedro Figueiras reforça que “o segmento de logística já estava a assistir a um forte crescimento de investimento. Também na área da indústria, há um interesse cada vez maior, tendência que esperamos que se mantenha, o que serão excelentes notícias para o nosso país”.

Globalização

A “era dourada” da globalização começou com a adesão da China à Organização Mundial do Comércio (OMC), em 2001, que deu ao mundo acesso a mil milhões de trabalhadores com baixos custos associados. O valor do comércio global aumentou de6,5 biliões de dólares para 17,6 biliões de dólares, entre 2000 e 2020. No entanto, a globalização atingiu um pico antes da crise financeira mundial e, desde então, estagnou.

Se a crise financeira global expôs a fraqueza da globalização financeira, a guerra comercial entre a China e os Estados Unidos da América expôs limites políticos, enquanto a pandemia demonstrou falhas na globalização das cadeias de abastecimento. As perturbações nos portos, aeroportos e transportes marítimos conduziram a um aumento acentuado do custo de transporte de mercadorias em todo o mundo.

Esta turbulência levou a um aumento da procura de resiliência da cadeia de abastecimento, que pode ser integrada de três formas: mudança da gestão de inventário “just-in-time” para a gestão de inventário “just-in-case”, que prioriza a gestão de risco, localização de operações-chave perto do ponto de venda e aumento da transparência e da monitorização para atingir a flexibilidade, através da tecnologia.

Fatores que sustentam o custo de oportunidade

As exportações chinesas para os Estados Unidos da América bateram um novo recorde, em 2021. No entanto, pode-se estar próximo do ponto de inflexão, onde as megatendências globais estão a alterar os incentivos a favor do “nearshoring”.

Uma combinação de salários crescentes na China e avanços tecnológicos está, cada vez mais, a negar a realidade do “offshoring” e, importa também referir que, no país, os custos de trabalho aumentaram cerca de 250%, desde a sua adesão à OMC, assim como os custos de expedição

Outro fator a ter em conta são as tecnologias da quarta revolução industrial – robótica, impressão 3D, máquinas inteligentes e IoT -, que estão a reduzir a participação do trabalho na produção. Um relatório de McKinsey estima que 87% das horas em atividades executadas por trabalhadores da produção é automatizável.

Pressão política e sustentabilidade

A política é outro fator que está a moldar as decisões de localização das empresas, especialmente as que estão afetas ao sector de tecnologia. As políticas comerciais da China têm sido alvo de grandes pressões políticas, sendo que, na revisão de outubro de 2021 da política comercial da China pela OMC, os países membros levantaram mais de 2.500 objeções às práticas comerciais desleais no país, aumentando 16% em relação à revisão de 2018. Os governos estão cada vez mais dispostos a utilizar a política industrial para incentivar a produção nacional.

Por outro lado, os consumidores e as empresas, nas economias desenvolvidas, estão mais focados em questões ambientais, sociais e de ESG. A deslocalização prejudicou o ambiente: em grande parte, transferiu a produção para economias com padrões ambientais mais fracos, menor eficiência energética e maior consumo de combustíveis fósseis.

Os fabricantes estão sob pressão para melhorar o seu desempenho no âmbito da ESG, o que os obrigará a reconsiderar cadeias de abastecimento globalizadas. Uma pesquisa da PWC realizada em setembro de 2021 descobriu que cerca de 80% dos investidores considerava as políticas ESG importantes na tomada de decisão de investimento e 50% estava disposto a mudar de empresa, caso esta não tomasse medidas suficientes neste sentido.

O Savills Nearshoring Index mostra uma correlação negativa entre o custo da mão-de-obra e as credenciais de ESG em todos os mercados, com os destinos tradicionais de “offshoring” de baixo custo a demonstrarem um desempenho negativo entre as normas ambientais e de proteção do trabalho.

Nearshoring

A alteração para um modelo de “nearshoring” levaria a uma alteração significativa no que respeita aos mercados mais atraentes. As aproximações favorecem economias estáveis, enquanto os países de baixa renda, com políticas de proteção ambiental e de RH pobres, perdem terreno.

No entanto, uma reorganização das cadeias de abastecimento globais para se reconectarem com o consumidor e aumentar a resiliência terá um custo. Simulações da OCDE sugerem que o PIB global cairia 5% num cenário localizado, onde os mercados estariam menos conectados através de cadeias de abastecimento globais. Uma estratégia de “nearshoring” aumentará a despesa contínua, devido ao custo mais elevado do trabalho em mercados desenvolvidos e da manutenção do inventário nesses mesmos mercados.

Segundo o Impacts, os 30 países mais atrativos para investimentos nearshoring são os seguintes:

| Região | Mercado | Nearshoring Index Rank* | Offshoring Index Rank |

| EMEA | República Checa | 1 ↑ | 6 |

| EMEA | Portugal | 2 ↑ | 7 |

| EMEA | Áustria | 3 ↑ | 36 |

| APAC | Taiwan | 4 ↓ | 2 |

| EMEA | Reino Unido | 5 ↑ | 37 |

| APAC | Japão | 6 ↑ | 38 |

| Américas | Canadá | 7 ↑ | 41 |

| EMEA | Finlândia | 8 ↑ | 43 |

| EMEA | Polónia | 9 ↑ | 12 |

| EMEA | Suécia | 10 ↑ | 50 |

| EMEA | Países Baixos | 11 ↑ | 48 |

| EMEA | Irlanda | 12 ↑ | 42 |

| APAC | Singapura | 13 ↑ | 17 |

| EMEA | Espanha | 14 ↑ | 40 |

| EMEA | Hungria | 15 ↑ | 20 |

| EMEA | Dinamarca | 16 ↑ | 53 |

| EMEA | Roménia | 17 ↓ | 10 |

| EMEA | Alemanha | 18 ↑ | 51 |

| APAC | Coreia do Sul | 19 ↑ | 32 |

| EMEA | Croácia | 20 ↓ | 18 |

| EMEA | Eslováquia | 21 ↑ | 29 |

| Américas | Estados Unidos | 22 ↑ | 49 |

| APAC | Austrália | 23 ↑ | 44 |

| EMEA | Greece | 24 ↑ | 35 |

| EMEA | Noruega | 25 ↑ | 56 |

| EMEA | França | 26 ↑ | 52 |

| EMEA | Itália | 27 ↑ | 45 |

| EMEA | Sérvia e Montenegro | 28 ↓ | 19 |

| Americas | Chile | 29 ↓ | 26 |

| APAC | China | 30 ↓ | 4 |

Fonte: Savills Research, *seta indica mudança no ranking de Offshoring Index para Nearshoring Index