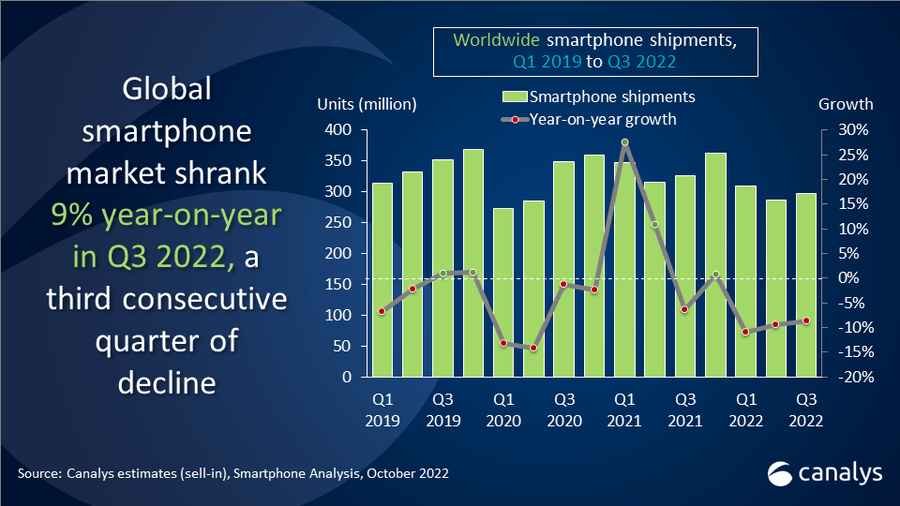

No terceiro trimestre, o mercado global de smartphones registou a sua terceira queda consecutiva este ano, tendo descido 9%, em termos homólogos, marcando o pior terceiro trimestre desde 2014, revelam os dados da Canalys.

As perspetivas económicas sombrias levaram os consumidores a atrasar a compra de hardware eletrónico e a priorizar outras despesas essenciais, cenário que deverá manter-se, nos próximos seis a nove meses.

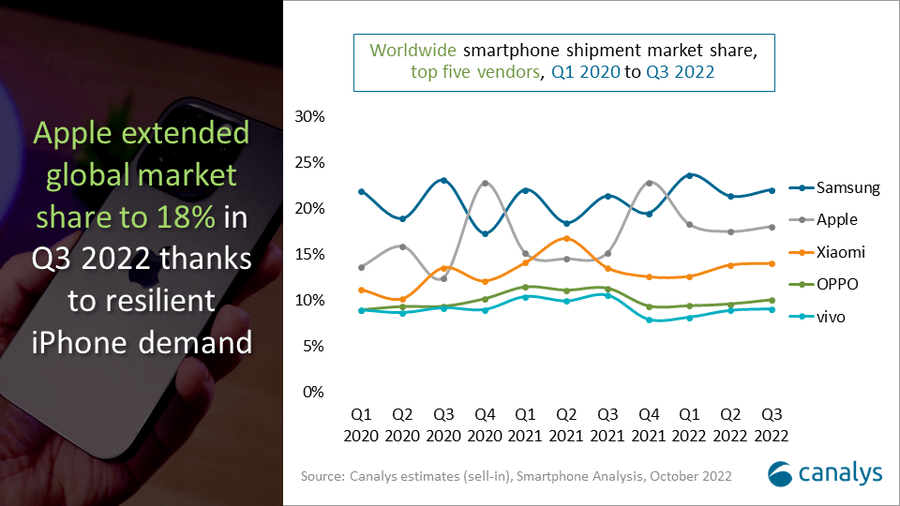

A Samsung manteve a sua posição de liderança, com uma quota de mercado de 22%, impulsionada pela realização de grandes promoções, para reduzir o nível de stock. Por sua vez, a Apple foi o único fornecedor entre os cinco primeiros a crescer, melhorando ainda mais a sua posição no mercado, com uma quota de 18%, graças à procura relativamente resiliente de iPhones. Xiaomi, OPPO e Vivo continuaram a ter uma abordagem cautelosa à sua expansão, mantendo 14%, 10% e 9% de quotas de mercado, respetivamente.

Descontos e promoções

“O mercado dos smartphones é altamente reativo à procura dos consumidores e os fornecedores estão a adaptar-se rapidamente às duras condições de negócio“, comenta Amber Liu, analista da Canalys. “Para a maioria, a prioridade é reduzir o risco de acumulação de inventários, dada a deterioração da procura. Os fornecedores tinham stocks significativos em julho, mas a venda foi gradualmente melhorada, a partir de setembro, devido a descontos agressivos e promoções. A estratégia de preços dos novos produtos é cuidadosamente trabalhada, mesmo para a Apple, para evitar um recuo significativo dos consumidores, que agora tendem a ser muito sensíveis a qualquer subida de preços“, acrescenta.

Como a procura não mostra sinais de melhoria, os fornecedores têm de apostar numa previsão prudente da produção com a cadeia de fornecimento, enquanto trabalham em estreita colaboração com o canal para estabilizar a quota de mercado.

“Os consumidores que têm vindo a atrasar as compras esperam descontos acentuados e promoções, bem como reduções significativas de preços em dispositivos de geração mais antiga. Em comparação com o período das vendas de Natal de 2021, prevê-se uma venda festiva lenta, mas constante, no quarto trimestre de 2022. No entanto, será muito cedo para ver o próximo trimestre como o verdadeiro ponto de viragem da recuperação do mercado“, alerta Sanyam Chaurasia, analista da Canalys.

| Fabricante | Quota de mercado 3T 2021 | Quota de mercado 3T 2022 |

| Samsung | 21% | 22% |

| Apple | 15% | 18% |

| Xiaomi | 14% | 14% |

| OPPO | 11% | 10% |

| vivo | 11% | 9% |

| Outros | 28% | 27% |

Fonte: Canalys