O relatório Global Powers of Retailing 2023, publicado pela consultora Deloitte, mostra que as 250 maiores empresas de retalho registaram, no ano fiscal terminado a 30 de junho de 2022, um crescimento anual de 8,5% na receita, para os 5,2 biliões de euros, face aos 5,2% do ano anterior.

O sector do vestuário e acessórios teve o maior crescimento anual de vendas, com 31,3%.

Jerónimo Martins no top 50

Nesta lista, incluem-se a Jerónimo Martins e a Sonae, que subiram posições face à edição anterior. A Jerónimo Martins subiu duas posições, para a 47.ª, e a Sonae escalou mais uma, estando agora na 143.ª.

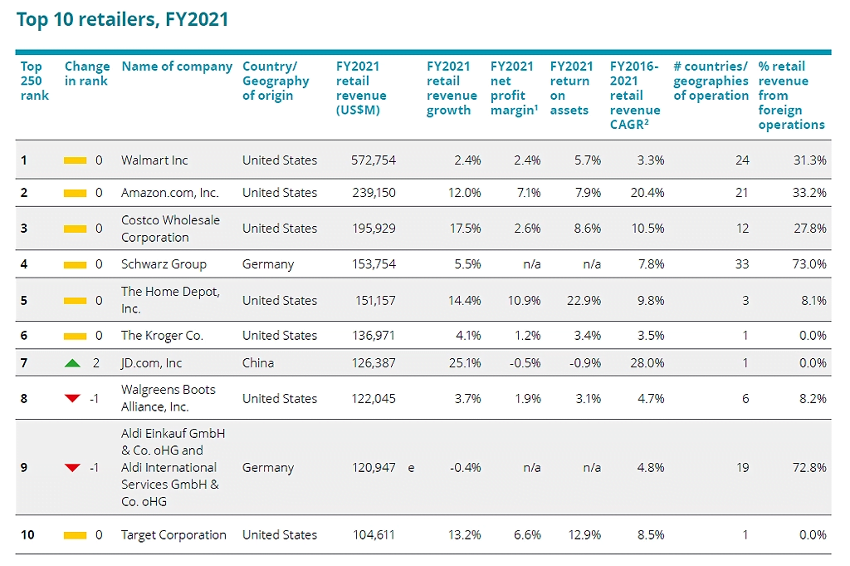

A lista continua a ser liderada pela norte-americana Walmart, que registou no período analisado receitas no valor de 540 mil milhões de euros, seguida das também norte-americanas Amazon, com receitas de 225,4 milhões de euros, e Costco, com 184,7 mil milhões de euros. De acordo com a Deloitte, não entraram novas empresas no top 10.

Maioria dos retalhistas consegue crescer

Ainda que continue a enfrentar desafios significativos, o ambiente no retalho melhorou, em comparação com o ano anterior, graças ao alívio daqs restrições pandémicas e ao regresso aos hábitos de compras do período pré-pandemia, indica o relatório.

Neste cenário, os 250 maiores retalhistas alcançaram uma margem de lucro líquido média de 4,3%. A maioria registou um crescimento das receitas e da rentabilidade.

16 novos retalhistas entraram na lista dos 50 com o crescimento mais rápido, este ano, incluindo cinco marcas de luxo. Estes 50 retalhistas cresceram 20,1% em termos homólogos, mais do dobro do crescimento dos 250.

Comportamento dos consumidores está a mudar

Um olhar sobre os 50 mais rápidos confere uma visão do comportamento do consumidor. O número de retalhistas de produtos entretenimento e de lazer, bem como de vestuário e acessórios, é desproporcionalmente maior nesta lista do que nos 250 primeiros. “Parece que a mudança nos gastos do consumidor foi, em parte, resultado do relaxamento das restrições da Covid-19. Em 2021, houve uma mudança para a adição de retalhistas no sector do equipamento para a casa, departamento stores, lojas de vestuário/calçado e ‘wholesale clubs’ nos 50 mais rápidos, em detrimento dos supermercados, farmácias, lojas de discount e de conveniência”, indica a Deloitte.

O relatório também aborda o que os consumidores podem esperar da economia global, em 2023, apontando para a probabilidade de uma estabilização na inflação e para menos interrupções na cadeia de abastecimento. No entanto, os desafios a nível laboral, o conflito Rússia-Ucrânia e as perturbações económicas provocadas pelas alterações climáticas, entre outras questões, parecem manter-se.

A economia em 2023

De acordo com a Deloitte, os Estados Unidos, provavelmente, evitarão a recessão. O crescimento, em 2023, será mais lento do que em 2022, devido ao aperto das políticas monetária e orçamental, mas, se os preços da energia caírem, o emprego permanecer forte e houver uma redução das dificuldades da cadeia de abastecimento, a recessão poderá ser evitada, não deixando, contudo, de continuar a ser uma possibilidade.

Na Europa, a Deloitte aponta mesmo para esse cenário. Com os salários reais a diminuírem, também reduziram os gastos dos consumidores. E, embora os preços da energia tenham caído, os do gás natural permanecem historicamente altos, alimentando a inflação e reduzindo o poder de compra dos consumidores e das empresas. É provável que os preços da eletricidade permaneçam relativamente elevados durante muito tempo.

Já a China irá ter uma retoma modesta. Com o relaxamento das restrições relacionadas com a pandemia, o aumento maciço do número de infeções suprimiu a mobilidade e parou a produção. A China também enfrenta outros ventos contrários que restringirão o crescimento em 2023, incluindo um mercado imobiliário conturbado, uma retirada de capital por partes das empresas globais e restrições ao comércio e investimento transfronteiriços.

Por outro lado, o Japão irá estabilizar. A economia japonesa está a acelerar a partir de uma base baixa, à medida que as restrições relacionadas com a pandemia desaparecem e a procura retoma. No entanto, é provável que o crescimento seja modesto, uma vez que a economia do Japão enfrenta os ventos contrários do enfraquecimento económico mundial, da aceleração da inflação e do aumento dos preços da energia. O iene recebeu um impulso quando o Banco do Japão reverteu parcialmente sua política monetária.

Já a Índia irá crescer fortemente, segundo a Deloitte. Em 2023, tornar-se-á o país mais populoso do mundo, superando, pela primeira vez, a China. A Índia importa petróleo relativamente barato da Rússia, limitando o impacto do choque energético na sua economia, e o comércio enquanto percentagem do PIB é inferior ao da maioria dos países, protegendo-a das consequências negativas de um abrandamento global. A taxa de inflação, embora relativamente elevada, baixou recentemente.