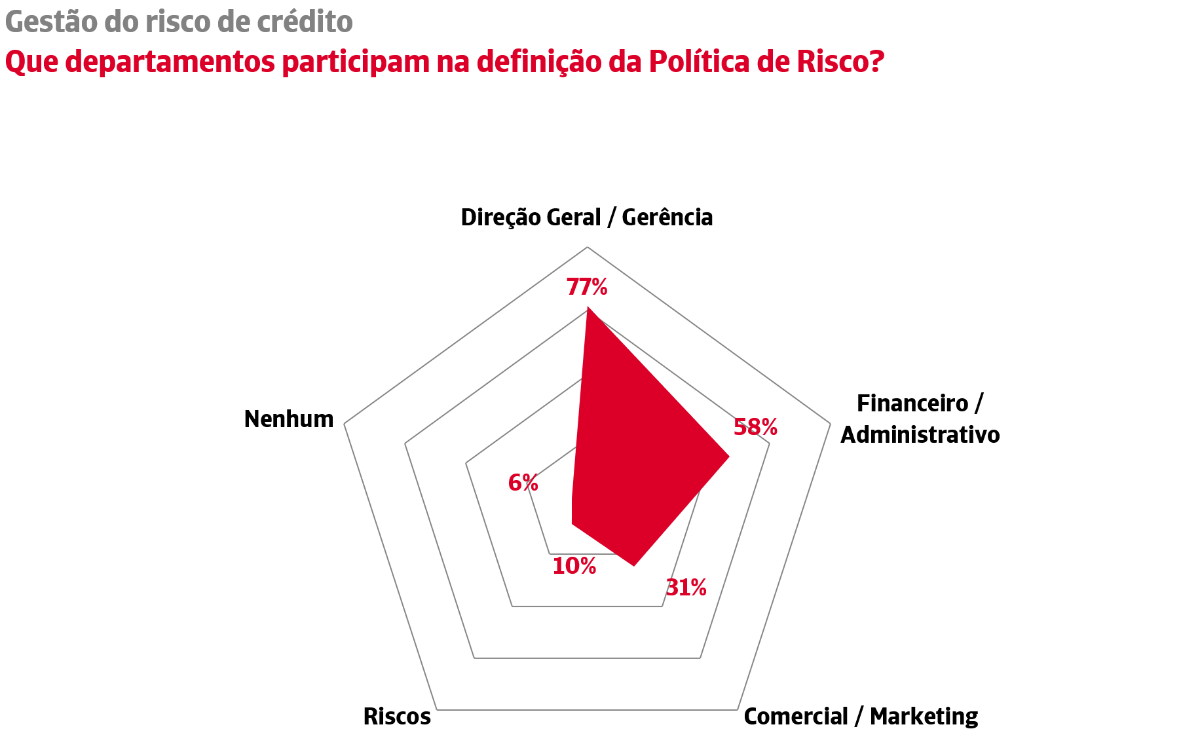

Segundo o “Estudo de Gestão de Risco de Crédito em Portugal”, promovido pela Crédito y Caución, Iberinform e Gestifatura, o CEO de 77% das empresas está diretamente envolvido na gestão de risco de crédito.

Esse elevado nível de participação da gestão de topo é um indicador de, até que ponto, a arbitragem entre as áreas técnica e comercial se torna um fator-chave para uma adequada gestão estratégica dos atrasos de pagamento, num contexto de mudança nos riscos associados às vendas de bens e serviços.

Faltam áreas especializadas

Apenas 10% das empresas possuem áreas especializadas na gestão do risco de crédito comercial. A gestão técnica da política de riscos de crédito comercial recai, como uma tarefa adicional, nos departamentos financeiro e administrativos (58% das empresas). Os dados refletem que as direções comerciais (31%) também fazem parte do circuito de tomada de decisões. Ao longo do ciclo, estes departamentos, que gerem diretamente a carteira de clientes e procuram vendas no mercado potencial, aumentam a sua colaboração com as áreas técnicas que definem as linhas de crédito comerciais quando a perceção de risco de crédito aumenta.