A proximidade parece ter sido a palavra que mais sentido fez no mundo do retalho em tempos de pandemia. No geral, a distribuição manteve-se bastante ativa neste período de crise e destacou-se não só ao nível da comunicação, como também no apoio a diversas instituições, aos profissionais das suas lojas e aos profissionais de saúde.

“Houve mesmo alterações específicas no funcionamento dos estabelecimentos, com uma redução de horários de atendimento nas lojas do Pingo Doce, no mês de março, ou horários exclusivos para profissionais na linha da frente de combate à Covid-19, como, por exemplo, no Aldi e no E.Leclerc”, detalhou Marta Santos, Manufacturers Sector Director na Kantar, num webinar dedicado à Covid-19.

Olhando para o panorama da distribuição, constata-se que não foi a insígnia com a maior atividade promocional ou com o maior peso de marca própria (MDD) a que mais quota de mercado obteve no início deste período de crise.

“Comparando as suas quotas no período 3 de 2020 com os três períodos anteriores, encontra-se a Jerónimo Martins com um peso significativamente abaixo do esperado, os tradicionais a não conseguirem o esperado impulso, a Sonae, o Lidl e a Auchan a manterem a sua quota antes e durante o momento de crise. Foram, efetivamente, os retalhistas com menor quota, como o E.Leclerc, o Aldi, o Minipreço, mas, sobretudo, o Intermarché que sobressaíram neste contexto específico”.

Intermarché e Minipreço

A fonte de crescimento do Intermarché não esteve ligada a uma tipologia de loja específica. “Os ganhos aconteceram por troca direta com os líderes, Sonae e Jerónimo Martins, mas também com insígnias em ascensão de longo prazo, como o Lidl, e com insígnias que se destacaram neste período de Covid-19, como o Minipreço”.

Também o E.Leclerc se destacou nos ganhos diretos sobre o Lidl e a líder Sonae, que, por sua vez, obteve ganhos importantes não só sobre a vice-líder Jerónimo Martins, mas também sobre canais alternativos importantes, como os tradicionais e outros grupos, onde se incluem os cash & carries, as farmácias e o canal online. Já a Jerónimo Martins, além de perder para a Sonae e para o Intermarché, ainda verificou perdas importantes para o Lidl e canais alternativos.

O Intermarché liderou o crescimento no arranque da crise de Covid-19, não só em compradores, mas também, e sobretudo, em gasto e dimensão da cesta. “Ao longo destes primeiros meses de 2020, o desenvolvimento do Intermarché já era constante e equilibrado, mesmo tendo em conta que, já no início de 2019, esta insígnia tinha tido um crescimento bastante significativo”, notou.

“Este crescimento acaba por ser sustentado por diversos fatores. Nos últimos tempos, tem desenvolvido uma estratégia de comunicação ativa, não só assente em preço e promoção, mas apoiada também num ‘rebranding’ da marca e dos seus produtos frescos, posicionando o Intermarché como uma insígnia próxima, mas também presente. Por sua vez, sobretudo nas zonas de maior densidade populacional, com muitas opções de canais de compra disponíveis, a chave de crescimento do Intermarché foi mais do que a proximidade, foi a ultra proximidade”, acrescentou.

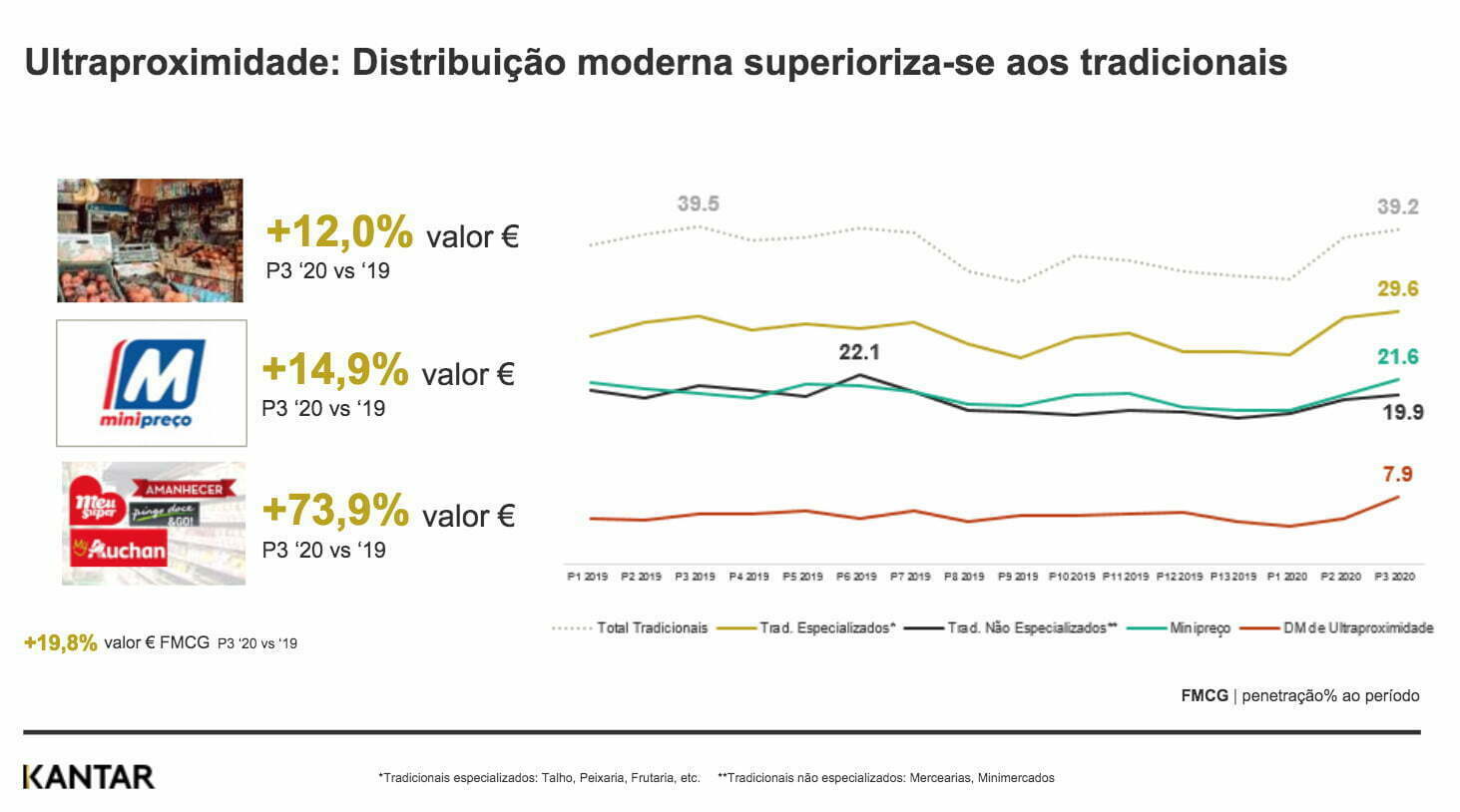

Dentro do conceito de ultra proximidade, fala-se das lojas localizadas em pleno centro habitacional e identifica-se, essencialmente, o canal tradicional, desde as mercearias até aos talhos, peixarias, frutarias e passando pelos mercados, o Minipreço e as novas lojas de proximidade da distribuição moderna, como o Meu Super, o My Auchan ou Amanhecer.

“Neste meio competitivo, a distribuição moderna acabou por conseguir um nível de crescimento superior ao do canal tradicional, versus o período 3 de 2019. O crescimento do canal tradicional adveio somente de locais de compra especializados, como os talhos e as peixarias. Os locais não especializados, como as mercearias ou os mini mercados, registaram uma afluência dentro da média dos períodos anteriores. Por seu lado, as lojas de proximidade da distribuição moderna obtiveram um recorde na afluência de compradores: 7,9% de penetração”.

Por outro lado, o Minipreço contrariou o sentido negativo dos últimos anos e conseguiu uma adesão de compradores que há muito não registava em Portugal.

Espaço para o online

O espaço digital também saiu beneficiado, mas os resultados ainda não demonstram toda a sua dimensão. “No início da pandemia, apenas 10% dos lares portugueses concordavam que sentiam que estavam a comprar mais produtos de alimentação e bebidas online e a verdade é que o resultado, apesar de bastante positivo, ficou dentro da média do que eventualmente se poderia esperar, com o crescimento de 19% alinhado com a evolução total de Fast Moving Consumer Goods (FMCG) de 20%”. Houve, no entanto, no período 3 de 2020, uma afluência acima da média a este canal, não obstante o gasto realizado por cada lar ficar abaixo da média de FMCG.

Contudo, é importante perceber que, com o aumento das opções de compra no canal online, tanto por parte dos retalhistas como das próprias marcas, que se reinventam e encontram modelos alternativos, a perspetiva é de que estes números sejam superados, inclusivamente por contarem com um grande fator de sustentação: a vontade dos portugueses em aumentar a sua compra pela Internet, ainda que como uma medida, entre outras, adicional de resguardo.